Ось-ось пролунає дзвін Нового року.Озираючись назад у 2021 році, повторювані причини пандемії, стрімке зростання вартості сировини та політика подвійного контролю споживання енергії в Китаї, у свою чергу, вплинуло на мережу нейлонової промисловості.Тиск на ділові операції є незначним, а конкурентний тиск у хімічній, текстильній промисловості та промисловості хімічних волокон неминучий.Гра між конкурентами вгорі та вниз за течією завжди була дуже жорстокою.

Але що приємно здивувало, так це те, що наприкінці року заводи з виробництва CPL і мікросхем працювали безперебійно з відносно високою швидкістю роботи та відносно ідеальною нормою прибутку, яка може тривати до закінчення свята Весни.

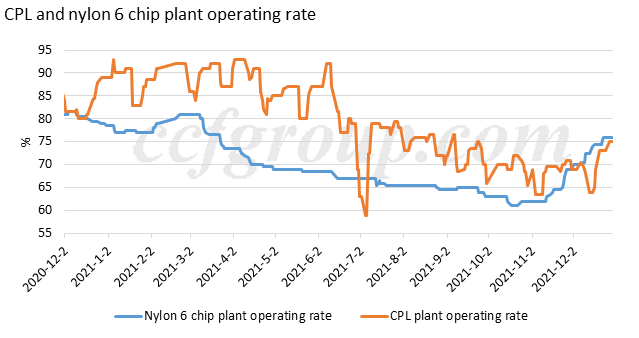

Заводи CPL і чіпів мають низькі запаси, високу швидкість виробництва та високий прибуток до кінця 2021 року

Ми згадали в аналітичному звіті"До кінця 2021 року CPL і PA6 перебалансуються”опублікував наприкінці листопада, що заводи з виробництва чіпів CPL і nylon 6 продовжуватимуть підвищувати свою продуктивність, а попит-пропозиція вступить у період відновлення балансу.Фактична робота заводів CPL і нейлону 6 протягом місяця підтвердила цю тенденцію, і, як не дивно,Запаси як CPL, так і чіпів зберігаються на низькому рівні, а маржа прибутку в CPL і чіпах з нейлону 6 все ще хороша.

Є дві причини, що лежать в основі вищевказаного результату.

По-перше, у листопаді фабрики, що займаються переробкою чіпів, мали мінімальні запаси полімерів, і вони активніше поповнювали запаси в грудні, коли ринок досяг найнижчого рівня та відновився, а заводи чіпсів збільшили робочі темпи.

По-друге, робота заводу CPL не була гладкою в грудні.Основні постачальники, включаючи Luxi Chemical, Hualu Hengsheng, Hubei Sanning і Sinopec Baling Hengyi, по черзі припиняли або скорочували виробництво протягом місяця, що спричинило жорсткий баланс на ринку CPL.

Високі показники роботи:

На наведеній вище діаграмі показано темпи роботи заводів із виробництва чіпів CPL і нейлону 6, які помітно зростали в листопаді-грудні 2021 року.

Заводи CPL зараз працюють із середньою швидкістю 75%, що не є високим показником за всю історію.Однак, враховуючи, що нафтопереробний завод Haili Chemical (400 тис. т/рік), Inner Mongolia Kingho (100 тис. т/рік) і нафтопереробний завод Sinopec Shijiazhuang (100 тис. т/рік) були закриті через форс-мажорні обставини, більшість інших заводів працюють на відносно високих ставки.

Швидкість роботи заводів з нейлону 6 суттєво зростала протягом листопада та грудня, з 61% до 76%, головним чином через те, що заводи зі звичайних прядильних чіпів нейлону 6 підвищили свою середню швидкість роботи з 57% наприкінці жовтня до 79% до кінця жовтня. наприкінці грудня, і в той же час у виробництві нейлону 6 високошвидкісних обертових чіпів помірно підвищилося з 66% до 73%.

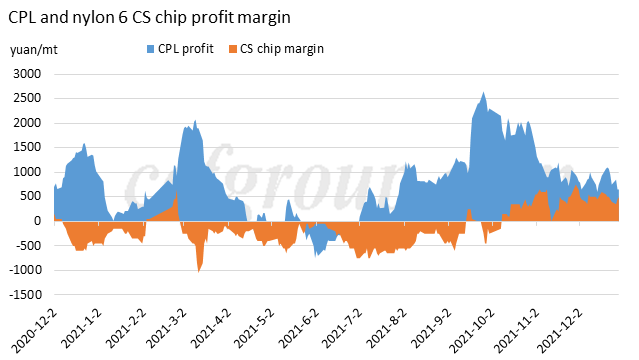

Висока норма прибутку:

Виробники капролактаму отримали значні прибутки в другій половині року, оскільки розкид цін на бензол постійно зростав.

Як обговорювалося в попередньому розумінні"Прибутковий прибуток від чіпа нейлону 6 CS є стабільним чи ні», постачальники звичайних обертових чіпів Nylon 6 отримали високий прибуток у четвертому кварталі 2021 року. Маржа заводів з виробництва високошвидкісних обертових чіпів Nylon 6 відносно стабільна завдяки стабільній маржі обробки на основі розрахунків за контрактом CPL.

Перед CNY CPL може підтримувати жорсткий баланс, цінова тенденція залишається стійкою

Виходячи з вищезазначених ситуацій, ми з нетерпінням чекаємо на Свято Весни (з кінця січня до початку лютого).

По-перше, виходячи з низьких запасів і високого прибутку, заводи з виробництва чіпів Nylon 6 можуть продовжувати високі темпи роботи та помірно поповнити запаси CPL у січні 2022 року.Навколо свята все ще існують деякі невизначеності, як-от управління запасами, коливання цін після свят і попит під час пандемії.Але поки що стратегія роботи полімерних заводів цілком певна, що вони продовжуватимуть працювати принаймні на нинішньому високому рівні, і вони хотіли б поповнити запаси капролактаму до свята Весни 2022 року, оскільки зимові Олімпійські ігри в Пекіні та холодна погода в Північному Китаї можуть обмежити зниження виробництва та логістики CPL.Щоб забезпечити постачання сировини, полімерні заводи, швидше за все, підготують достатню кількість CPL до середини січня.

Крім того, якщо продуктивність заводів з виробництва чіпів нейлону 6 встановлена на рівні 76%, а заводи CPL продовжують працювати на рівні близько 78%, ринок CPL все ще перебуває під жорстким балансом, враховуючи їх ефективні потужності.Таким чином, для CPL складно накопичувати запаси.

По-друге, ринок сирої нафти та бензолу в розвідці перебуває в періоді зростання, і навіть існує тиск на зниження через великий імпорт бензолу в січні, це може не надто сильно вплинути на зниження ціни на бензол.Помірне зниження бензолу може не спровокувати падіння ринку CPL, який знаходиться на хорошому фундаментальному рівні.

По-третє, з точки зору ментальності, попередній ведмежий вплив зменшується.На падіння CPL протягом жовтня-листопада 2021 року певною мірою вплинули новини про майбутні нові потужності, які вплинули на менталітет гравців у той час, особливо до випуску їхньої пропозиції.Але після періоду експлуатації продукція з нових заводів завоювала стабільнішу якість і відповідну цінову позицію на ринку, і її вплив на менталітет зменшується.З цієї точки зору ведмежий вплив нових потужностей CPL падає.

Отже, підводячи підсумок, ринок CPL може підтримувати високий прибуток і низький рівень запасів до свята Весни 2022 року, і він може стати надійною основою для ринку полімерів, що перебувають на ринках.

З Chinatexnet.com

Час публікації: 04 січня 2022 р