Під час піку сезону перед святом місячного китайського Нового року (1 лютого) піші морські вантажні перевезення з Китаю до сусідніх країн Південно-Східної Азії додавали вогню гарячому морському ринку, який був порушений пандемією.

Маршрут Південно-Східної Азії:

Згідно з індексом контейнерних перевезень Нінбо, вантажні перевезення маршрутом Південно-Східної Азії досягли історичного максимуму за останній місяць.Вантажні перевезення з Нінбо до Таїланду та В’єтнаму зросли на 137% з кінця жовтня до першого тижня грудня. На думку деяких інсайдерів, фрахт одного 20-футового контейнера з Шеньчженя до Південно-Східної Азії зріс до 1000-2000 доларів США зараз зі 100 доларів США. -200 до пандемії.

Повідомлялося, що країни Південно-Східної Азії відновлюють виробництво та демонструють відновлення попиту на матеріали.Багато судноплавних компаній зосередилися на транстихоокеанському маршруті з третього кварталу, оскільки очікувалося, що експортний попит буде величезним через Чорну п’ятницю та Різдво.У результаті простір для доставки на короткі відстані був обмеженим.За оцінками, завантаженість портів у Південно-Східній Азії збережеться в короткостроковій перспективі завдяки бурхливому попиту на судноплавство.

Дивлячись на подальший шлях, деякі промислові інсайдери вважали, що очікується, що азіатська торгівля охопить нову еру, оскільки RCEP набуде чинності.

Європейський маршрут:

Європа була територією, де раніше виявили варіант Омікрон.Поширення пандемії, очевидно, погіршилося.Високим залишався попит гравців на перевезення різноманітних вантажів.Можливості доставки майже не змінилися.З посиленням регулювання в портах затори залишилися.Останнім часом середній рівень використання місць у порту Шанхаю був майже 100%, а фрахт був стабільним.Що стосується середземноморського маршруту, то середній рівень використання місць у порту Шанхая склав близько 100% на тлі стабільного попиту на перевезення.

Маршрут до Північної Америки:

Останнім часом у США з’явилося багато випадків зараження варіантом Омікрон, коли щоденна кількість нових випадків інфікування пандемією COVID-19 знову перевищила 100 000.Поширення пандемії зараз було серйозним.Гравці продемонстрували високий попит на різноманітні товари, в тому числі засоби для профілактики пандемії.Застій контейнерів і затори в портах, спричинені пандемією, залишаються серйозними.Середній рівень використання місць у W/C America Service та E/C America Service все ще був близьким до 100% у порту Шанхая.Морський фрахт залишався високим.

Західні порти Сполучених Штатів включають Лос-Анджелес/Лонг-Біч, де затримки та затори залишаються серйозними через нестачу робочої сили та проблеми з наземним транспортом, застій контейнерів і низький оборот транспорту.Було помітне збільшення кількості порожніх рейсів між Азією та Сполученими Штатами, в середньому 7,7 призупинень на тиждень протягом перших дев'яти місяців цього року.6 грудня порти Лос-Анджелеса та Лонг-Біч оголосили, що вони вчетверте відкладають стягнення «збору за прострочення контейнерів» із судноплавних компаній, і новий збір попередньо запланували на 13 грудня.

Порти Лос-Анджелеса та Лонг-Біч також зазначили, що після оголошення політики стягнення зборів кількість контейнерів, які стоять на мілині в портах Лос-Анджелеса та Лонг-Біч, зменшилася загалом на 37%.Зважаючи на те, що політика тарифікації значно скоротила кількість контейнерів, що стоять на мілині, порти Лос-Анджелеса та Лонг-Біч вирішили знову перенести час тарифікації.Перевантаженість портів є глобальним явищем, яке викликає серйозні затримки та змушує перевізників створювати порти, особливо в Європі, тоді як очікується, що імпорт з Азії залишатиметься високим до кінця січня.Перевантаженість порту призвела до затримки графіка судноплавства, тому пропускну здатність було відкладено.

У грудні перевізники можуть зіткнутися зі збільшенням призупинення судноплавства та відкриття портів транстихоокеанської торгівлі. Тим часом судноплавні компанії можуть пропустити порти Азії та Америки, щоб відновити графік доставки.

Згідно з останніми даними, опублікованими Drewry 10 грудня, протягом наступних чотирьох тижнів (тиждень 50-1) три найбільші світові судноплавні альянси послідовно скасують низку рейсів, причому Альянс скасує найбільше 19 рейсів, 2M Alliance 7 рейсів, а OCEAN Alliance принаймні 5 рейсів.

Наразі Sea-Intelligence прогнозує, що транстихоокеанські маршрути скасовуватимуть у середньому близько шести розкладів на тиждень у перші п’ять тижнів 2022 року. З наближенням часу судноплавні компанії, ймовірно, оголошуватимуть більше порожніх рейсів.

Ринкова перспектива

Деякі представники галузі сказали, що попереднє зниження цін на доставку не означало, що масштаб експорту послабиться в короткостроковій перспективі.З одного боку, падіння цін в основному відбилося на вторинному ринку.На первинному ринку контейнерних перевезень котирування судноплавних компаній та їх прямих агентів (першокласних експедиторів) залишалися високими, все ще значно вищими за рівень до пандемії, а попит на ринку морських перевезень у цілому залишався високим.З іншого боку, починаючи з вересня, пропозиція світового судноплавства поступово покращилась і сформувала певну підтримку для експорту.Гравці очікували, що це покращення продовжиться, що стало важливою причиною зниження цін експедиторів на вторинному ринку перевезень.

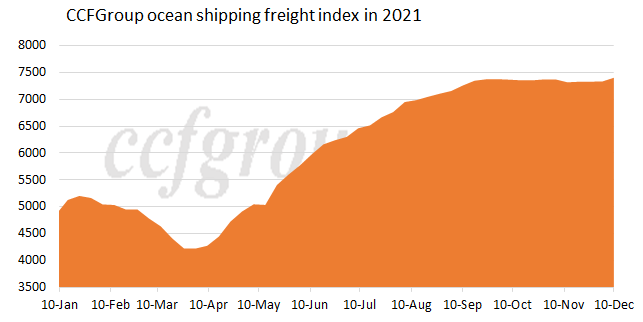

Згідно з останніми даними, індекс вантажних перевезень виріс, що опосередковано підтвердило високий попит на ринку контейнерних перевезень.Завантаженість портів зменшилася, але попит на контейнерні морські перевезення залишається високим.Крім того, поява варіанту Омікрон посилює занепокоєння щодо відновлення світової економіки.Деякі учасники ринку очікують, що вантажні перевезення залишаться на високому рівні через погіршення поширення пандемії в короткостроковій перспективі.

Moody's знижує прогноз глобальної галузі судноплавства зі «стабільної» з «активної».Тим часом, за оцінками, показник EBITDA світової судноплавної галузі знизиться в 2022 році після перевищення показників у 2021 році, але все ще може бути набагато вищим за рівень до пандемії.

Деякі гравці очікують, що ринок контейнерних перевезень залишиться стабільним і міцним, але ситуація навряд чи буде кращою, ніж зараз, протягом наступних 12-18 місяців.Деніел Харлі, віце-президент і старший аналітик Moody's, заявив, що прибуток контейнеровозів і насипних вантажів досяг рекордного рівня, але він може знизитися після піку та залишитися високим.Згідно з даними Drewry, очікується, що прибуток морського контейнерного ринку досягне рекордного рівня в 150 мільярдів доларів США в 2021 році, що становило 25,4 мільярда доларів США в 2020 році.

У 2008 році обсяг перевезень попередніх 5 найбільших лінійних компаній у світі становив лише 38% від загального обсягу, але зараз ця частка зросла до 65%.На думку Moody's, інтеграція лінійних компаній є корисною для стабільності контейнерної морської галузі.Очікується, що фрахт залишиться високим в очікуванні обмеженої поставки нових кораблів у 2022 році.

З Chinatexnet.com

Час публікації: 16 грудня 2021 р