Угода про регіональне всеосяжне економічне партнерство (RCEP), найбільша у світі угода про вільну торгівлю, набула чинності в перший день 2022 року. RCEP включає 10 членів АСЕАН, Китай, Японію, Республіку Корея, Австралію та Нову Зеландію.Загальна чисельність населення, валовий внутрішній продукт і торгівля 15 держав становлять приблизно 30 відсотків світової чисельності.Після того як RCEP набуде чинності, країни-члени зможуть користуватися пільговими тарифами при експорті товарів.Чи принесе це якісь нові зміни?

Хід і зміст переговорів RCEP

RCEP було прийнято та представлено вперше на 21-му саміті АСЕАН у 2012 році. Метою є встановлення угоди про вільну торгівлю з єдиним ринком шляхом зниження тарифів і нетарифних бар’єрів.Переговори RCEP включають торгівлю товарами, торгівлю послугами, інвестиції та правила, а країни-члени RCEP мають різні рівні економічного розвитку, тому вони стикаються з різними труднощами під час переговорів.

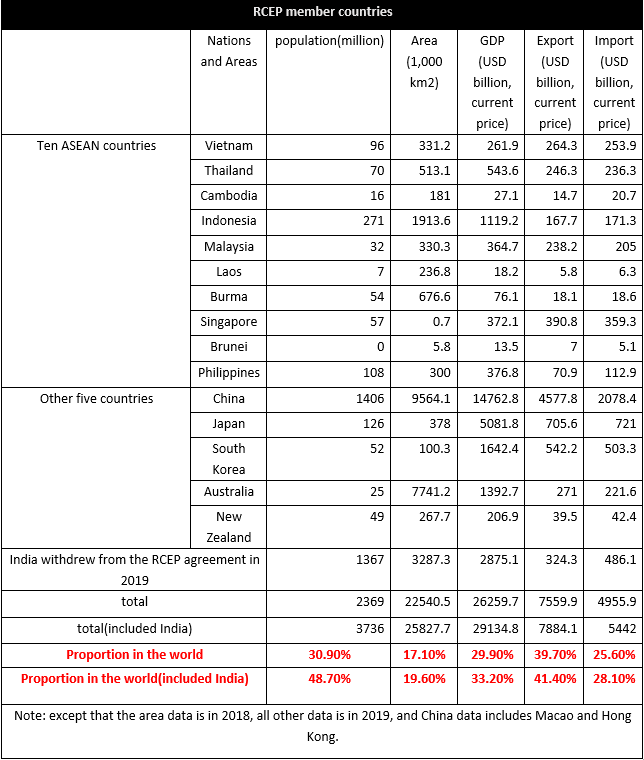

Населення країн-членів RCEP становить 2,37 мільярда осіб, що становить 30,9% від загальної чисельності населення, що становить 29,9% світового ВВП.З огляду на глобальну ситуацію щодо імпорту та експорту, на експорт припадає 39,7% світового експорту, а на імпорт – 25,6%.Обсяг торгівлі між країнами-членами RCEP становить близько 10,4 трильйона доларів США, що становить 27,4% світового.Можна виявити, що країни-члени RCEP в основному орієнтовані на експорт, а частка імпорту є відносно низькою.Серед 15 країн на Китай припадає найбільша частка імпорту та експорту у світі, на частку якого припадає 10,7% імпорту та 24% експорту в 2019 році, за ним йдуть 3,7% імпорту та експорту Японії, 2,6% імпорту Південної Кореї та 2,8% експорту.На десять країн АСЕАН припадає 7,5% експорту та 7,2% імпорту.

Індія вийшла з угоди RCEP, але якщо Індія приєднається пізніше, споживчий потенціал угоди буде ще більше збільшений.

Вплив Угоди RCEP на текстиль та одяг

Між країнами-членами існують значні економічні відмінності, більшість з них є країнами, що розвиваються, і лише Японія, Нова Зеландія, Австралія, Сінгапур і Південна Корея є розвиненими країнами.Економічні відмінності між країнами-членами RCEP також роблять різним обмін товарами.Зупинимося на ситуації з текстилем і одягом.

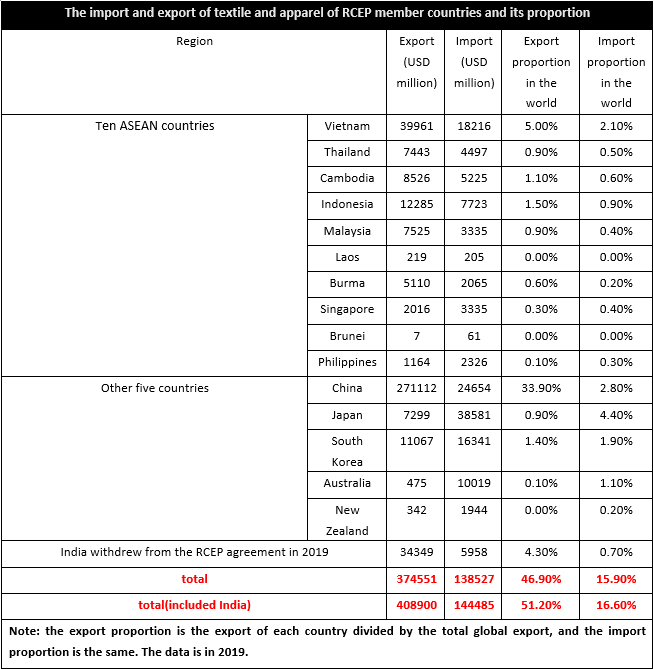

У 2019 році експорт текстилю та одягу країн-учасниць RCEP становив 374,6 млрд доларів США, що становить 46,9% світового обсягу, тоді як імпорт становив 138,5 млрд доларів США, що становить 15,9% світового обсягу.Таким чином, можна побачити, що текстиль і одяг країн-членів RCEP в основному орієнтовані на експорт.Оскільки ланцюжок текстильної та швейної промисловості держав-членів не був визначений, виробництво та маркетинг текстилю та одягу також були різними, з яких В’єтнам, Камбоджа, М’янма, Індонезія та інші регіони АСЕАН були в основному чистими експортерами, як і Китай.Сінгапур, Бруней, Філіппіни, Японія, Південна Корея, Австралія та Нова Зеландія були нетто-імпортерами.Після набуття чинності RCEP тарифи між країнами-членами будуть значно знижені, а торговельні витрати впадуть, тоді місцеві підприємства не тільки зіткнуться з внутрішньою конкуренцією, але й конкуренція з боку іноземних брендів стане більш очевидною, особливо китайський ринок є найбільшим виробником і основним імпортер серед країн-членів, а вартість виробництва текстилю та одягу в Південно-Східній Азії та інших регіонах, очевидно, нижча, ніж у Китаї, тому на деякі продукти впливатимуть закордонні бренди.

З точки зору структури імпорту та експорту текстилю та одягу в основних країнах-членах, за винятком Нової Зеландії, Південної Кореї та Японії, інші країни-члени в основному експортують одяг, доповнений текстилем, тоді як структура імпорту є основною. всупереч.В основному текстиль імпортують Камбоджа, М'янма, В'єтнам, Лаос, Індонезія, Філіппіни, Таїланд, Китай і Малайзія.З цього ми бачимо, що потужності переробки одягу для кінцевих споживачів у регіоні АСЕАН були сильними, а його міжнародна конкурентоспроможність зростала в останні роки, але промисловий ланцюжок угорій за течією не був досконалим і не мав власного постачання сировини та напівфабрикатів. - готова продукція.Таким чином, верхня та середня течія сильно залежали від імпорту, тоді як розвинені регіони, такі як Японія та Південна Корея, переважно імпортували текстиль та одяг, які були основними місцями споживання.Звичайно, серед цих держав-членів Китай був не лише основним місцем виробництва, але й основним місцем споживання, а промисловий ланцюг був відносно досконалим, тому після зниження тарифів є як можливості, так і проблеми.

Судячи зі змісту угоди RCEP, після того, як угода RCEP набула чинності, це може допомогти значно знизити тарифи та виконати зобов’язання щодо відкритих інвестицій у послуги, і більше 90% торгівлі товарами в регіоні в кінцевому підсумку досягнуть нульового тарифу .Після зниження тарифів вартість торгівлі між країнами-членами зменшується, тому конкурентоспроможність країн-членів RCEP значно покращується, тому це сприяє зростанню споживання, а конкурентоспроможність текстилю та одягу з основних виробничих баз, таких як Індія , Бангладеш, Туреччина та інші основні виробничі бази знизилися в RCEP.У той же час основними країнами-джерелами імпорту текстилю та одягу з ЄС і США є Китай, АСЕАН та інші основні бази виробництва текстилю та одягу.За тих самих умов збільшується ймовірність обігу товарів між країнами-членами, що фактично чинить певний тиск на ринки ЄС, США та інших країн.Крім того, інвестиційні бар’єри серед країн-учасниць RCEP зменшилися, і очікується збільшення іноземних інвестицій.

Час публікації: 10 січня 2022 р